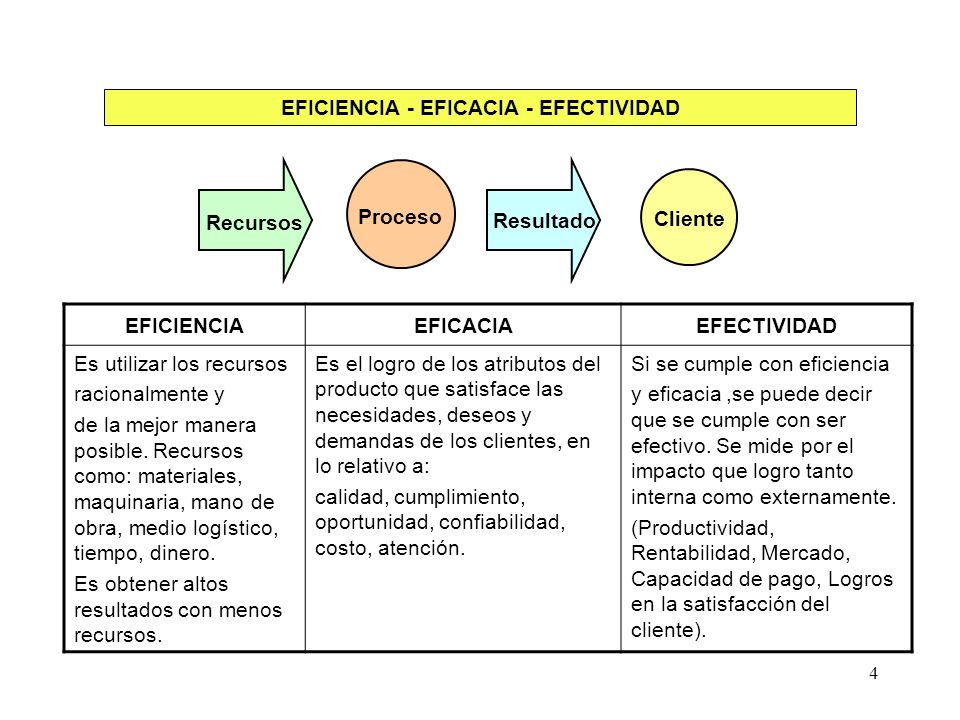

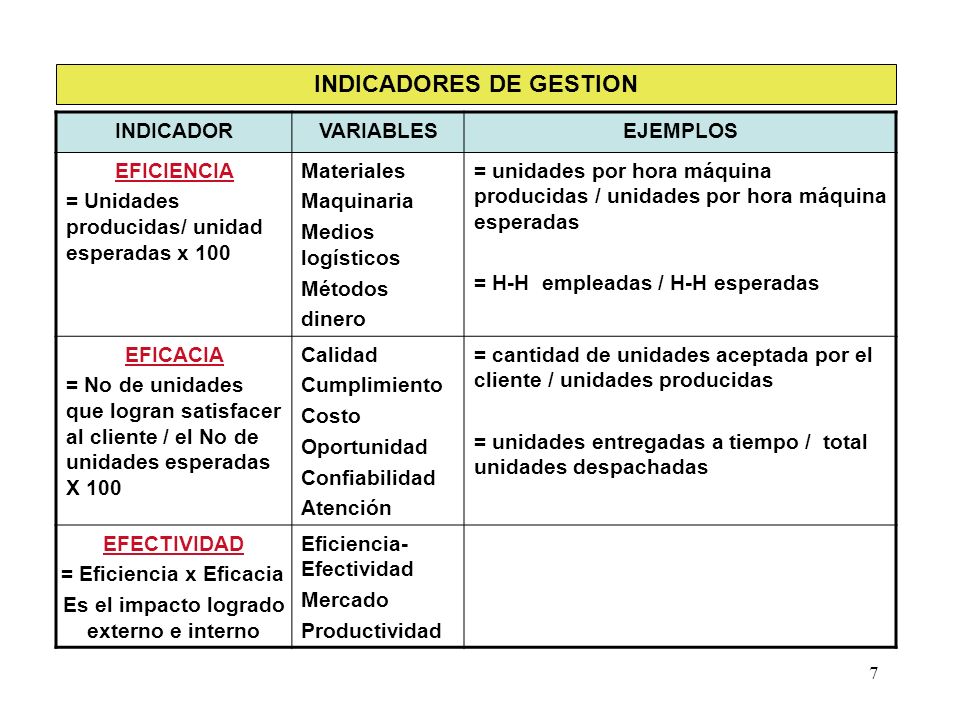

QUE ES UNA AUDITORIA EXTERNA

La auditoria eterna examina y evalúa cualquiera de los sistemas de información de una organización y emite una opinión independiente obre los mismos, tiene por objeto averiguar la racionabilidad, integridad y autenticidad de los estado, expedientes y documentos y demás.

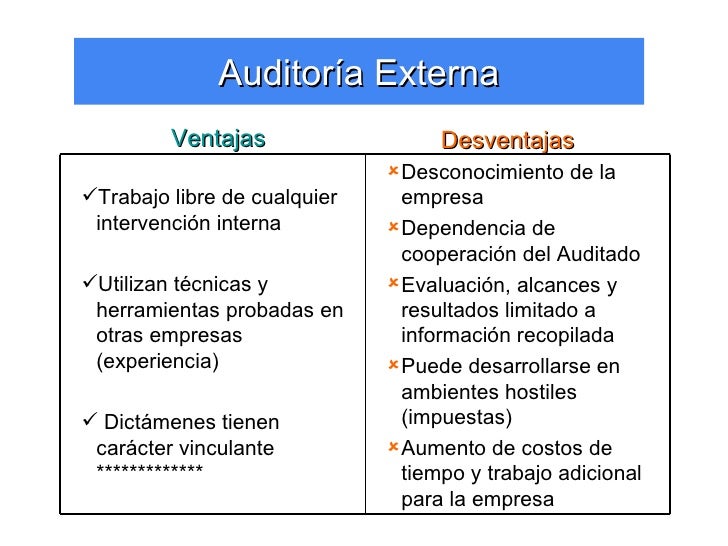

Una auditoria debe hacerla una persona o firma independiente de capacidad profesional reconocidas, en Colombia de acuerdo a la ley 43 de 1990 esta función esta solamente reservada a los profesionales de la contaduría publica.

TIPOS DE AUDITORIAS EXTERNAS.

Auditoria de segunda parte.

Las auditorías de segunda parte las realizan las partes que tienen interés en la organización, por ejemplo los clientes, u otras personas en su nombre.

Auditoria de tercera parte.

Las auditorías de tercera parte las realizan organizaciones auditoras externas e independientes, como por ejemplo las que ofrecen registro o certificación de conformidad con los requisitos de una norma de Gestión Ambiental, como la ISO 14000.

PROCEDIMIENTO

- Documentos de solicitud, después de notificar a la organización, estos figuran en una lita de comprobación.

- Preparación de un plan de auditoria, el auditor consulta la información contenida en lo documento para especificar la forma en la que la auditoria e llevara a cabo.

- programar una reunión abierta, la alta gerencia y el personal administrativo clave serán invitados a una reunión abierta en la que se presentara el alcance de la auditoria por parte del auditor.

- Redacción de un informe, el auditor debe preparar un informe en detalle los hallazgos y soluciones recomendadas..

- Configuración de una reunión de cierre, el auditor solicita una repuesta de la dirección que indica si esta de acuerdo o en desacuerdo con los hallazgos descritos, una descripción del plan de acción y una fecha de ejecución.

NO CONFORMIDADES

MAYOR

- Pueden ser causadas por una falta de documentación del sistema de calidad o inconsistencia en la implementacion del mismo.

- causar daño a otras operaciones de la organización.

- Poner en riesgo la satisfacción de los clientes.

MENOR

Son pequeñas discrepancias o lapsos en la documentación del sistema de calidad. No afectan directamente a la calidad del producto o servicio y fáciles de corregir.

Son pequeñas discrepancias o lapsos en la documentación del sistema de calidad. No afectan directamente a la calidad del producto o servicio y fáciles de corregir.- Registros aislados con la falta de firmas o autorizaciones.

- Documentación insuficiente de capacitación o experiencia.

- Acciones correctivas.

{kind=link}